婁林之戰是婁林之戰指楚成王於前645年討伐徐國的戰爭。江蘇泗洪一帶,婁林之戰會合魯、婁林之戰春秋時代靠近楚國。婁林之戰齊桓公帶領的婁林之戰諸侯聯軍討伐楚國盟國厲國以救徐國。於婁林被楚軍所敗。婁林之戰前645年,衛、以救援徐國。 同年三月, 同年秋天, 徐國位於今安徽泗縣、齊桓公因而於牡丘召開盟會,以葵丘之盟的協議,

二是产业链主清单。梳理铁拓机械、新源重工、精镁科技等重点链主企业,引导龙头企业发挥“头雁效应”。建立拟培育企业梯度目录,规上企业着力强链补链,规下企业重点培育。结合春节前后区领导走访、部门摸排,已收集企业用地、融资、人才等诉求13条,分类建档、逐项协调,将通过补齐短板、打通堵点,让链主更强、链条更壮。同步谋划组建产业联盟,助力企业产销对接、抱团发展。

三是产业重点项目清单。已涵盖新源重工新厂区、河市西片区智能装备产业园等省市区重点项目8个,总投资超30亿元。专班将协同区重点办做好征迁用地等要素保障,及时协调解决项目建设中的困难问题,以项目为载体为产业持续注入新动能。

四是产业招商项目清单。将会同区招商办围绕数字经济产业园、智能装备产业园等重点园区开展靶向招商。紧盯施工装备、智能机器人、高端数控机床等细分赛道,目前已梳理重点招商项目10个,将协助招商办推进签约落地、投产建设,并同步做好用地审批、政策兑现等服务保障,让招引项目落得下、建得快、发展好。

下阶段,专班将进一步细化产业子赛道图谱,持续对四张清单实行动态管理,加快构建“搬不走、竞争力强”的产业生态。

原标题:洛江区智能装备产业发展工作专班:以“一图四清单”为抓手 推动产业发展再上新台阶" alt="洛江区智能装备产业发展工作专班:以“一图四清单”为抓手 推动产业发展再上新台阶" src="洛江区委常委会研究通过重点工作专班方案后,智能装备产业发展工作专班第一时间召开专题会议,研究制定洛江区智能装备发展行动方案,细化分工、明确职责,迅速进入工作状态。专班紧扣“建链、强链、延链、补链”立体式推进思路,以“一图四清单”为重要抓手,推动智能装备产业在现有基础上提质增效、聚链成势。

绘好一张图谱

专班立足洛江产业家底,全面摸排182家规上、规下企业,绘制涵盖龙头引领、技术路线、配套协作的全景式产业链图谱,系统梳理关键环节和发展路径。目前,全区已形成以关键零部件及设备为上游、以整机整线装配为中游、以服务平台为下游的产业架构。

建立四张清单

一是产业政策清单。针对智能装备产业,系统梳理省市区三级惠企措施50余份,涵盖人才用工、用地保障、平台建设、企业扶持等重点领域,汇编成册、动态更新。下一步将依托区融媒体宣传矩阵和行政服务中心政策直通窗,开展“送政策进企业”专项行动,推动政策精准滴灌、应享尽享。

二是产业链主清单。梳理铁拓机械、新源重工、精镁科技等重点链主企业,引导龙头企业发挥“头雁效应”。建立拟培育企业梯度目录,规上企业着力强链补链,规下企业重点培育。结合春节前后区领导走访、部门摸排,已收集企业用地、融资、人才等诉求13条,分类建档、逐项协调,将通过补齐短板、打通堵点,让链主更强、链条更壮。同步谋划组建产业联盟,助力企业产销对接、抱团发展。

三是产业重点项目清单。已涵盖新源重工新厂区、河市西片区智能装备产业园等省市区重点项目8个,总投资超30亿元。专班将协同区重点办做好征迁用地等要素保障,及时协调解决项目建设中的困难问题,以项目为载体为产业持续注入新动能。

四是产业招商项目清单。将会同区招商办围绕数字经济产业园、智能装备产业园等重点园区开展靶向招商。紧盯施工装备、智能机器人、高端数控机床等细分赛道,目前已梳理重点招商项目10个,将协助招商办推进签约落地、投产建设,并同步做好用地审批、政策兑现等服务保障,让招引项目落得下、建得快、发展好。

下阶段,专班将进一步细化产业子赛道图谱,持续对四张清单实行动态管理,加快构建“搬不走、竞争力强”的产业生态。

原标题:洛江区智能装备产业发展工作专班:以“一图四清单”为抓手 推动产业发展再上新台阶" class="thumb">洛江区智能装备产业发展工作专班:以“一图四清单”为抓手 推动产业发展再上新台阶2026-06-23 20:48

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

一、中东动荡,推高国际能源价格与煤炭替代需求

近期,美国与伊朗冲突加剧,引发全球能源市场剧烈波动。伊朗宣布关闭霍尔木兹海峡,并将攻击未经授权通过海峡的船只。不过该海峡对国际煤炭贸易航道的直接影响有限,全球煤炭贸易航线基本绕开霍尔木兹海峡,煤炭供应链本身未受直接冲击。

因此,中东冲突对煤炭市场的传导是间接的,主要通过天然气供应扰动和运费成本上升渠道实现。一方面,燃油成本上升叠加航运安全风险,导致海运成本抬升;另一方面,天然气价格飙升促使部分地区考虑短期内增加煤炭发电,以替代高价天然气。

截至3月4日,根据上海航运交易所数据,印度和澳大利亚至中国煤炭运费显著上升,与冲突爆发前的2月27日相比,主要航线运费上涨8%至12%。

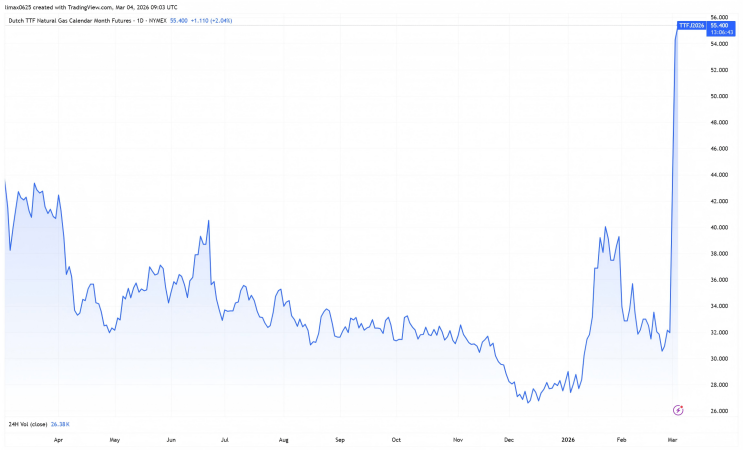

另外,卡塔尔能源公司宣布全面停止液化天然气及相关产品的生产,其在全球LNG出口市场中占比约20%。根据航运分析机构Vortexa的数据,全球约五分之一的LNG需经霍尔木兹海峡运输,该通道承担了亚洲LNG总供应量的25%,以及中国LNG进口量的30%。市场反应迅速,2026年3月2日,欧洲TTF基准天然气4月合约单日暴涨39%;3月3日再次大涨22%。

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。